.png)

Cas clients

L’assurance-vie comme outil de

transmission de patrimoine

.png)

L’assurance-vie est un excellent outil de transmission de patrimoine financier, grâce à son régime distinct de celui applicable à tous les autres biens du contribuable.

En effet, la clause bénéficiaire de l’assurance-vie permet de transmettre jusqu’à 152 500 € par bénéficiaire en exonération totale de droits de succession, pour les sommes investies avant l’âge de 70 ans.

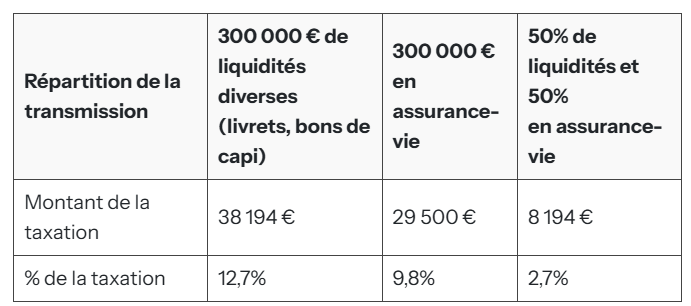

Prenons l’exemple d’une veuve, dont le patrimoine s’élève à 300 000 € et dont l’unique héritière est sa fille.

| Répartition de la transmission | 300 000 € de liquidités diverses

(livrets, bons de capi) | 300 000 € en

assurance-vie | 50% de liquidités et 50%

en assurance-vie |

|---|---|---|---|

| Montant de la taxation | 38 194 € | 29 500 € | 8 194 € |

| % de la taxation | 12,7% | 9,8% | 2,7% |

Dans cet exemple, l’utilisation combinée de l’assurance-vie et de l’abattement forfaitaire de 100 000 € en ligne directe a permis de réduire très fortement les droits de succession (2,7% de droits au lieu de 12,7%).

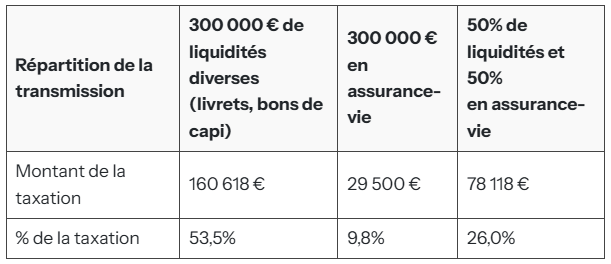

Prenons l’exemple à présent la succession d’un oncle à son neveu, avec les mêmes chiffres que l’exemple précédent.

| Répartition de la transmission | 300 000 € de liquidités diverses

(livrets, bons de capi) | 300 000 € en

assurance-vie | 50% de liquidités et 50%

en assurance-vie |

|---|---|---|---|

| Montant de la taxation | 160 618 € | 29 500 € | 78 118 € |

| % de la taxation | 53,5% | 9,8% | 26,0% |

Nous voyons que les primes versées sur un contrat d’assurance-vie, avant l’âge de 70 ans, supportent une taxation identique, quel que soit le lien de parenté entre le défunt et le bénéficiaire.

Or, une succession hors ligne directe (oncle à neveu) se retrouve fortement fiscalisée (53,5%).

Dans ce cas, l’assurance-vie est particulièrement indiquée pour transmettre des capitaux à des parents hors ligne directe.

Nous passons en effet d’un taux de taxation de 53,5% à 9,8%.